結論

学資保険は、リスクの割にリターンがとても少ないため、子どもの将来の教育費を備えるのにオススメできません。子どもが小さいうちから10数年後に使う予定の教育費を準備するのであれば、株式や債券へ投資することで準備を始め、年数が経つにつれて貯蓄に切り替えていくというやり方がいいと思います。

そもそも学資保険ってどんなもん?

もろもろ説明する前に、学資保険がどういったものなのかおさえておきたいと思います。

学資保険とは、子どもの教育資金を月払いや年払いによって強制的に貯蓄する保険商品です。各保険会社から様々な商品が出ています。契約者の年齢や性別、払込期間、保証内容によって返戻率は変わってきます。下図は、ソニー生命の学資保険である学資準備金スクエアの契約例です。この学資保険の返戻率は105〜106%であることがわかります(返戻率=受取金総額÷払込保険料総額)。

学資保険のリスク

それでは、先の結論で述べた学資保険のリスクについて説明していきたいと思います。学資保険にあると考えるリスクは、下記の4点です。

保険会社の破綻時には元本割れする可能性がある

1つ目のリスクは「保険会社の破綻時には元本割れする可能性がある」ことです。実際、過去1997年〜2008年の間に8社もの保険会社が破綻しています。

- 1997年:日産生命

- 1999年:東邦生命

- 2000年:千代田生命

- 2000年:第百生命

- 2000年:協栄生命

- 2000年:大正生命

- 2001年:東京生命

- 2008年:大和生命

これらの保険会社が破綻した原因は「逆ザヤ」であるとされています。逆ザヤとは、バブルの好景気時に高い予定利率で契約したのに、バブル経済崩壊後にそれ以上の高い利率で運用できない状態のことです。バブル経済崩壊後の長期にわたる運用難で、保険金を支払う体力が尽きてしまったのです。

学資保険の場合、子どもが生まれてから18年間積み立てていくものが多いです。その18年の間に保険会社が潰れてしまう可能性があるのです。

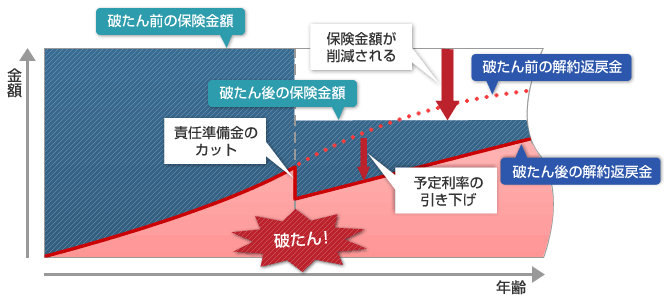

また、保険会社には、将来の保険金や給付金を支払うために積み立てている「責任準備金」というものがあります。「保険会社が破綻しても責任準備金があるから大丈夫」と聞いたことがある人もいるかと思います。しかし、支払った保険料と同額のお金が返ってくるとは限りません。下図は保険会社が破綻した時の保険金や解約返戻金のイメージです。

破綻した保険会社を引き継いだ会社があったとしても、保障内容が悪くなったり解約返戻金が減ったりする可能性があります。

つまり、保険会社が破綻した場合、手元に戻ってくるお金は払い込んで積み立てた金額より少なくなってしまう、元本割れしてしまう可能性があるということです。

途中解約すると元本割れする可能性がある

2つ目のリスクは「途中解約すると元本割れする可能性がある」ということです。

保険を途中解約した場合、返ってくる解約返戻金は払い込んだ保険料よりも少なくなることが一般的です。保険契約時には大丈夫だと思っていても、途中で定期的な保険料が家計の負担になることが出てくるかもしれません。一家の稼ぎ頭が怪我をして働けなくなってしまったら?家族の誰かが大きな病気をしてしまって医療費が必要になってしまったら?親の介護で働く時間が減ったり介護費用を負担しなければならなくなってしまったら?「自分は解約しないから大丈夫」と思う人がほとんどかもしれませんが、未来のことは誰にも分かりません。

インフレリスクに対応できない

3つ目のリスクは「インフレリスクに対応できない」ということです。

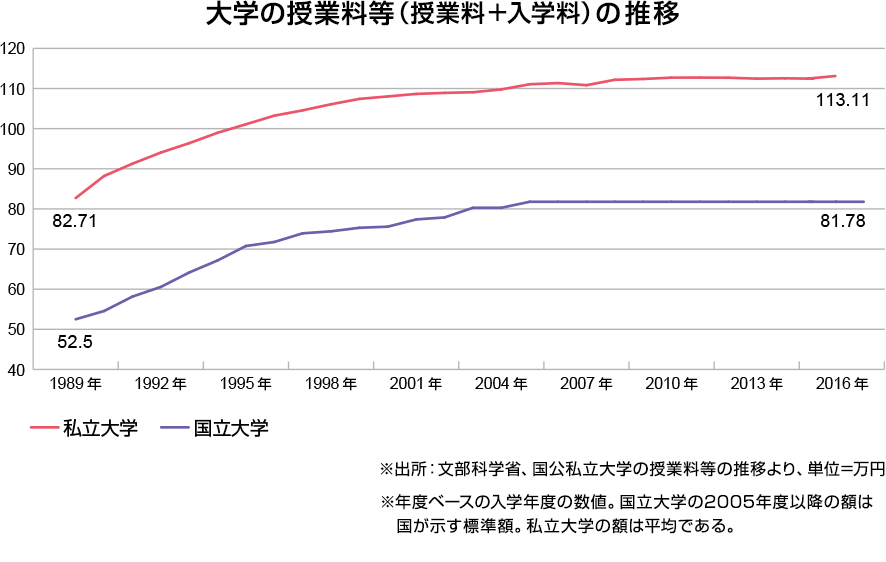

下図はバブル経済により日経平均株価がピークであった1989年以降の国立大学と私立大学の授業料等の推移になります。2016年には国立大学で1.56倍、私立大学で1.37倍となっています。

この間、消費者物価は一貫して下落していたデフレであった一方で、教育費はインフレを続けていたわけです。ここ最近は株価が回復しており、2022年には日経平均が33年来の最高値を更新するのではないかと予想する声もあります。実際、最近の消費者物価は上昇傾向にあります。教育費が今後も同じような上昇幅を見せるかどうかは分かりませんが、デフレ下でも減少しなかったものがこの先減っていくとは思えません。むしろ今後も右肩上がりで上昇していく可能性が高いでしょう。

そういった状況で、18年後の返戻率が100%ちょっとの学資保険では、教育費のインフレリスクに対応できない可能性があります。

満期まで資金拘束される

4つ目のリスクは「満期まで資金拘束される」ということです。

学資保険は、預貯金とは違って、満期になるまで引き出すことができません。したがって、満期になるまでにまとまった資金が必要になった場合は、別の手段で資金調達しなければなりません。もしくは元本割れを承知で解約し、解約返戻金を受け取るかです。自分が持っているはずのお金なのに、自由に使うことができないのです。

将来何が起こるかわからない以上、これは非常に大きなリスクです。

学資保険のリターンについて

それでは、学資保険は上記リスクに見合ったリターンが期待できるのでしょうか?

物事にはリスクがあればリターンがあるものです。例えば、銀行が破綻しても預金保険制度によって元本1,000万円までと破綻日までの利息は守られている預貯金は、ローリスクローリターンです。勝って一夜にして軍資金を倍以上に増やすことができる賭け麻雀は、ハイリスクハイリターンです(あくまでも例えですよ。賭け事は違法ですよ)。「私にお金を預けてくれたら、代わりに運用して毎月配当金を出しますよ」なんていう一見ローリスクハイリターンに思える話は、大抵の場合は詐欺です。乗ったらいけません。

ところで、現在のゆうちょ銀行の金利は、通常貯金で年0.001%、定期貯金は年0.002%です。ネット銀行で金利の高いあおぞら銀行で、普通預金の金利は年0.2%です。

それでは、仮に返戻率106%、10年払込、18年満期、受取総額200万円の学資保険があると仮定して、その保険の年利を計算してみます。200万円÷1.06÷10で、年間約18.8万円ずつ10年間払い込む計算となります。10年で払い込みが終わり、契約から18年後、子どもが大学進学するタイミングで200万円になっている場合、年利は0.47%となります(年利はExcelのIRR関数で計算)。106%って、学資保険の中では割と優良な返戻率なんですけど、それでも年利0.47%なんですよ。元本割れの可能性もあるし、インフレリスクに対応できないし、資金拘束される、そんなリスクを孕んでいるのに、年利0.47%なんですよ。金利の高いあおぞら銀行の預金で年0.2%あるのに、年利0.47%なんですよ。

ええ、リスクの割にリターンはとても少ないです。

賢い教育資金の準備方法

じゃあ、どうすればいいの?銀行口座に貯金しとけばいいの?

それでは元本割れこそ起こさないものの(1,000万円までなら)、残念ながらインフレリスクには対応できません。

証券口座を開設し、株式や債券に積立投資を行いましょう。

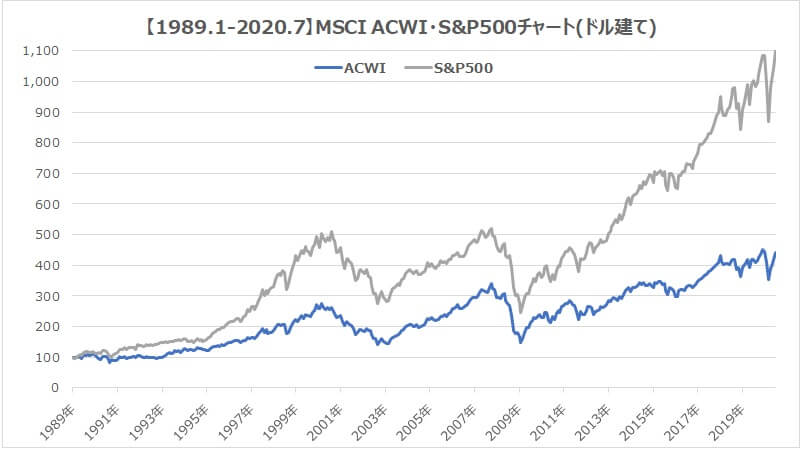

下図は、世界の株式を対象とした株価指数であるACWI(All Country World Index)と、アメリカの代表的な株価指数であるS&P500の、30年間の推移です。

30年間でACWIは約4.5倍、S&P500は約11倍になっていることがわかります。リーマンショックやコロナショックといった経済動向によっては株価が下落することがありますが、長期的に見ればいずれも右肩上がりの推移を見せています。これらの株価指数に連動したファンドに投資を行えば、あくまでも10年や15年といった長期投資が前提ではありますが、平均利回り4〜5%は期待できそうです。

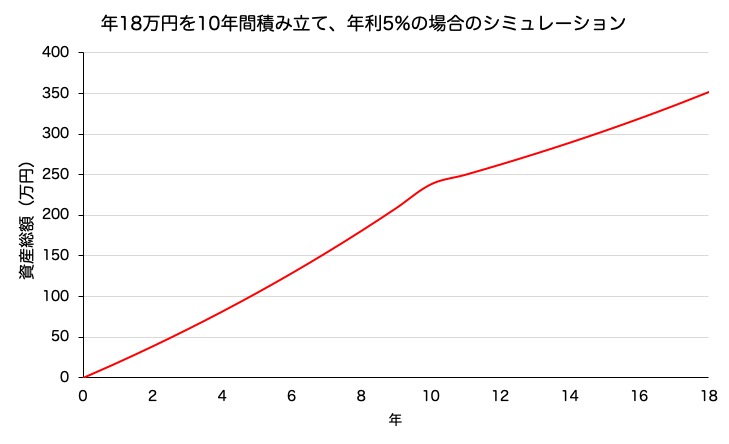

そこで、年間18万円ずつ、年利5%で10年間積み立てて、その後8年間放置した場合(この記事のだいぶ最初で例に出した学資保険の契約例に、年利以外は近い感じ)の資産推移をシミュレーションしてみました。

あくまでも、株価指数の実際の動きを無視して長期で見てならすと考えての、取らぬ狸の皮算用、机上の空論的なシミュレーションではありますが、10年での投資総額180万円だったのが18年で351万円になりました。返戻率で言えば、195%です!

もう一度付け加えておきますが、株式投資には経済動向により値動きするというリスクがあります。それでも、学資保険よりもリスクとリターンのバランスが取れていると考えます。

おすすめのやり方は、初めは株式に積立投資を行い、子どもによりお金がかかってくるであろう10年ほどで積立投資は終了、その後は余裕があれば預貯金で備える、15年ほどで株式を売却していき預貯金へ移行させていく、というものです。子どもが小さくまだお金がかからないうちはリスクを取って株式へ投資する、まとまった資金が必要になる頃に合わせてリスクの低い預貯金に切り替えていく、というイメージです。

なお、株式投資には値動きのリスクがあります。リーマンショックやコロナショックのようなことがあれば、暴落もありえます。投資の際は、それらリスクを理解した上で、長期的な目線で行いましょう。

で、具体的にはどうすればいいの?

僕がおすすめするのは、SBI証券もしくは楽天証券いずれかのネット証券で、投資信託の利用をおすすめします。これら証券会社は口座開設無料、口座維持手数料無料です。

また、投資信託は、手数料のなるべくかからないインデックスファンドを選びましょう。一般的に手数料が高いほど良いサービスを受けられるイメージがありますが、投資信託の場合は逆です。間違っても銀行窓口でおすすめされるような投資信託に手を出してはいけません。たとえばみ○ほ銀行で販売されているとある投資信託の手数料は、購入時手数料3.30%、運用管理費用年率1.694%でした。10万円分購入すると3300円取られる、さらに毎年資産総額の1.694%取られるということです。年利5%で運用できていたとしても、運用管理費用のせいで実質3.3%の運用成績になってしまうということです。はっきり言います。ゴミです。

一方で、SBI証券で販売されているSBI・V・S&P500インデックス・ファンドの場合は、購入時手数料は無料、運用管理費用は0.0638%です。ケタ間違っているわけではありませんよ。本当です(2021年12月の資料による)。

投資信託選びの参考になるものの一つに、投信ブロガーたちが毎年投票で選んでいる「Fund of the Year」というものがあります。証券会社の宣伝やうたい文句にまどわされず、自分たちにとって本当によいと思える投資信託を投信ブロガーたちが投票で選び、それを広めることで「自分たちの手でよりよい投資環境を作っていこう!」というイベントだそうです。もう何がなんだかわかんないよ!って方は、これらにランクインしている投資信託を選んで購入するというのも一つの手かもしれません。

何度も申し添えますが、株式投資というものは、値動きというリスクがあります。元本が保証されるものではありません。しかしながら、長期的な目で見たときにはトータルでプラスになる可能性が高いという、預貯金に比べるとハイリスクハイリターンな資産運用です。最終的にはご自身の判断で、自己責任で行ってください。

参考

- 学資保険の図書館「FP2級保有が選ぶおすすめ返戻率ランキング」

- リベラルアーツ大学「【おすすめ?】学資保険の5つの注意点とよくある質問を解説!」

- 生命保険データベース「過去に破綻した生命保険会社一覧とその理由」

- Yahoo!保険「保険会社が破たんしたらどうなるの?~生命保険編」

- オリックス銀行「学費こそインフレに備えるべき」

- 現代ビジネス「2022年、日本株は「黄金時代」へ…日経平均「3万8000円」の”バブル相場”がやってくる!

- ゆうちょ銀行「金利一覧」

- あおぞら銀行「金利」

- トラインベスト「意外と情報が少ない?全世界株式の過去30年を調べてみた」

- みずほ銀行「キャピタル世界株式ファンド 販売用資料」

- SBI証券「SBI-SBI・V・S&P500インデックス・ファンド 目論見書」

- 投信ブロガーが選ぶ!Fund of the Year 2021

コメント